실손보험은 가입 시기에 따라 발생한 의료비 중 보상받을 수 있는 비율이 달라집니다. 본 게시물에서는 실손보험을 보상비율에 따라 구분하여 안내하였습니다.4세대 실손보험 전환 등을 고려하시는 분들도 보상비율 등은 반드시 확인해야 할 내용입니다.단, 실제로 보험금 청구를 하고자 하는 분은 보유 실비보험 증권, 약관 등을 통해 정확한 내용을 확인하시거나 고객센터 등에 문의하시기 바랍니다.(실비보험 본인부담금은 민감한 내용입니다.) 내용 중 잘못된 내용이 있으시면 댓글을 남겨주세요.

실손보험 가입시기에 따른 보상비율 구분

아래 표의 내용은 실손보험의 전부가 아닙니다. 해당 내용 이외의 내용은 개별 약관 비교를 통해 확인하시기 바랍니다.본 게시물의 내용은 개인의 보험보상에 관한 근거로 활용할 수 없습니다.만약 4세대 실비보험 전환을 고려하고 계신 분들은 본 게시물에서 안내하고 있는 보상비율 외에도 면책사항(보상하지 않는 손해 등), 면책기간, 보험료 갱신주기 등 다양한 부분에 대해 고민하셔야 합니다. – 보상비율 변경 여부에 따라서만 가입시기를 구분하고 다른 기준을 적용할 경우 가입시기 구분은 달라질 수 있다. – 상급병실료 차액 보상에 관한 부분은 포함되어 있지 않다. – 상해의료비 담보(특약)는 포함하지 않는다. – 표준화(2009.08) 이전 실손보험 중 입원의료비 가입금액 1,000만원·통원의료비 가입금액 5만원인 경우는 포함하지 않는다.

인기글

아래 표의 내용은 실손보험의 전부가 아닙니다. 해당 내용 이외의 내용은 개별 약관 비교를 통해 확인하시기 바랍니다.본 게시물의 내용은 개인의 보험보상에 관한 근거로 활용할 수 없습니다.만약 4세대 실비보험 전환을 고려하고 계신 분들은 본 게시물에서 안내하고 있는 보상비율 외에도 면책사항(보상하지 않는 손해 등), 면책기간, 보험료 갱신주기 등 다양한 부분에 대해 고민하셔야 합니다. – 보상비율 변경 여부에 따라서만 가입시기를 구분하고 다른 기준을 적용할 경우 가입시기 구분은 달라질 수 있다. – 상급병실료 차액 보상에 관한 부분은 포함되어 있지 않다. – 상해의료비 담보(특약)는 포함하지 않는다. – 표준화(2009.08) 이전 실손보험 중 입원의료비 가입금액 1,000만원·통원의료비 가입금액 5만원인 경우는 포함하지 않는다.

아래 표의 내용은 실손보험의 전부가 아닙니다. 해당 내용 이외의 내용은 개별 약관 비교를 통해 확인하시기 바랍니다.본 게시물의 내용은 개인의 보험보상에 관한 근거로 활용할 수 없습니다.만약 4세대 실비보험 전환을 고려하고 계신 분들은 본 게시물에서 안내하고 있는 보상비율 외에도 면책사항(보상하지 않는 손해 등), 면책기간, 보험료 갱신주기 등 다양한 부분에 대해 고민하셔야 합니다. – 보상비율 변경 여부에 따라서만 가입시기를 구분하고 다른 기준을 적용할 경우 가입시기 구분은 달라질 수 있다. – 상급병실료 차액 보상에 관한 부분은 포함되어 있지 않다. – 상해의료비 담보(특약)는 포함하지 않는다. – 표준화(2009.08) 이전 실손보험 중 입원의료비 가입금액 1,000만원·통원의료비 가입금액 5만원인 경우는 포함하지 않는다.

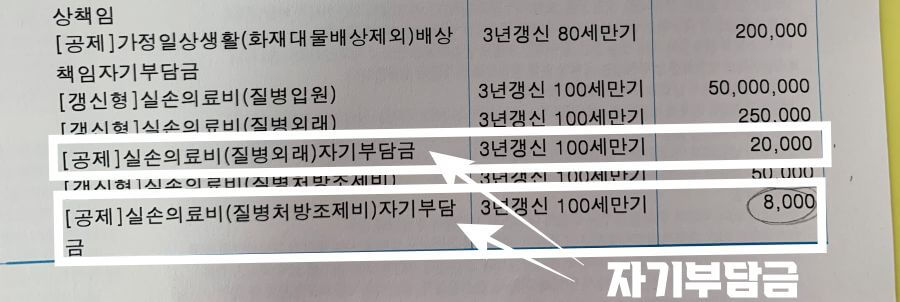

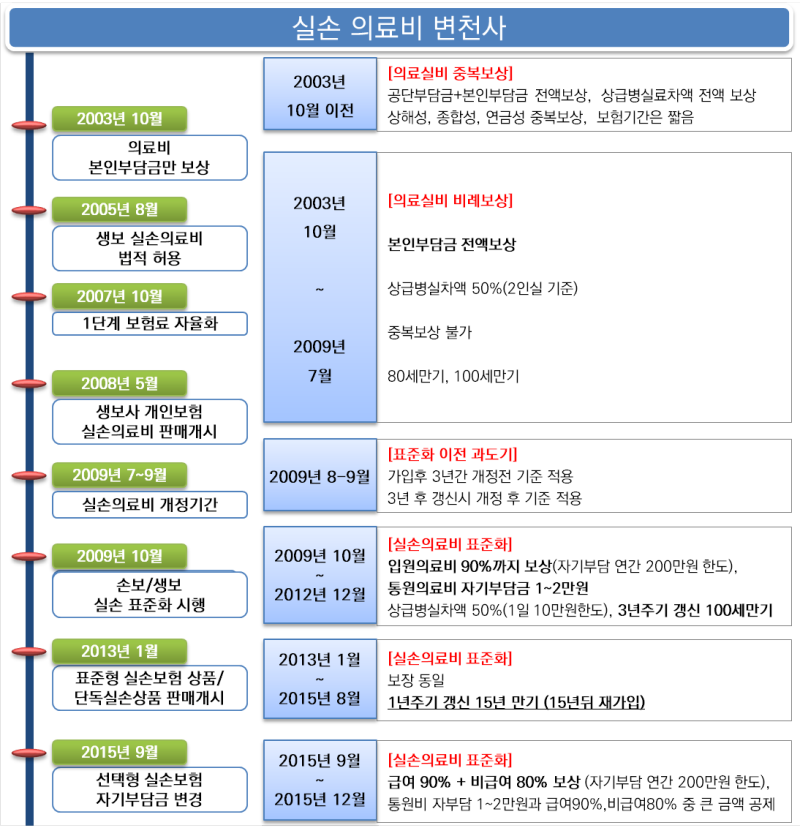

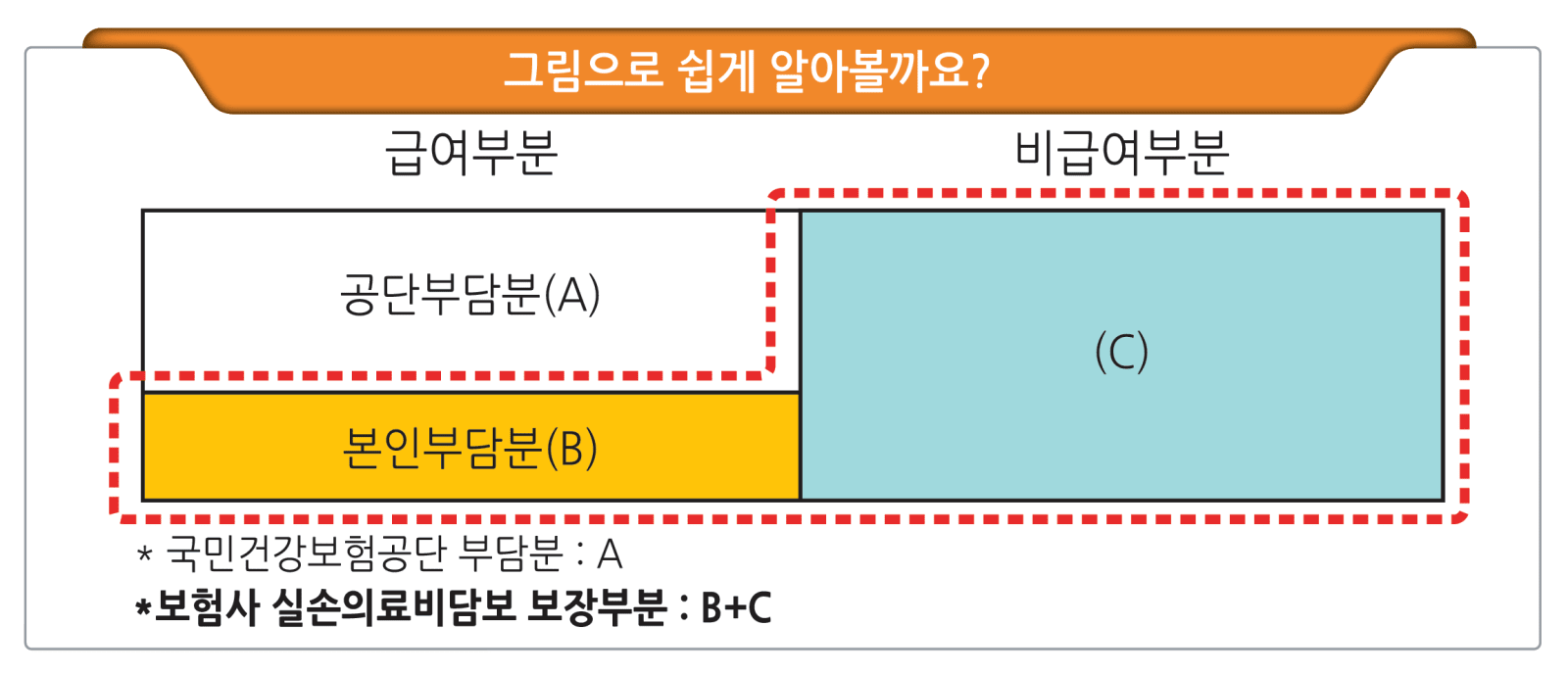

실제 손해 보험 가입 시기~2009년 7월~2009년 8월~2015년 8월~2015년 9월~2017년 3월~2017년 4월~2021년 6월 2021년 7월<1세대><2세대><3세대><4세대>입원 보상 한도 1)3,000만원~5,000만원 등 5,000만원 입원 통원 합산 5,000만원, 본인 부담금 없이 10%급여 10%비급여 20%(선택형)급여 20%비급여 30%병원 보상 한도 1)10만원~30만원 등 20만원(부인 20만원(50만원 등 20만원 등 20만원 8)입원/병원 보상 한도(본인 부담 김 유)에서 보장 30%(4)30%(7)비고 1)~2009.07가입 실제 손해 보험은 가입자별(증권별)보상 한도가 다르다.2)의원 1만원, 병원 1.5만원, 상급 종합 병원 2만원, 3)본인 부담금:2)병원 규모별 부담금과[급여의 10%+비급여의 20%]중 큰 금액 4)본인 부담금:2만원과[보상 대상 의료비의 30%]중 큰 금액 5)병원(약국)별 1만원, 2만원과[보상 대상 의료비의 20%]중 큰 금액 6)3만원과[보상 대상 의료비의 30%]3만원과[보상 대상 의료비 중 중 큰 금액, 충격 치료비·8%]

실손보험 가입시기별 보상비율

점점 보상 비율이 낮아지는 것을 확인할 수 있습니다.보상비율이 낮아지는 대신 (다른 조건도 물론 같다면) 보험료는 싸지는 경향이 있습니다.저는 2세대 실손보험(09.08~15.08)을 보유하고 있는데 개인적으로 표준화 이전(~09.07) 실비보험이 보험료가 비싸도 갖고 싶네요.댓글은 비밀로만 받습니다.